Em 2025, os investidores financiaram um rápido crescimento, nos Estados Unidos, impulsionado pela inteligência artificial.

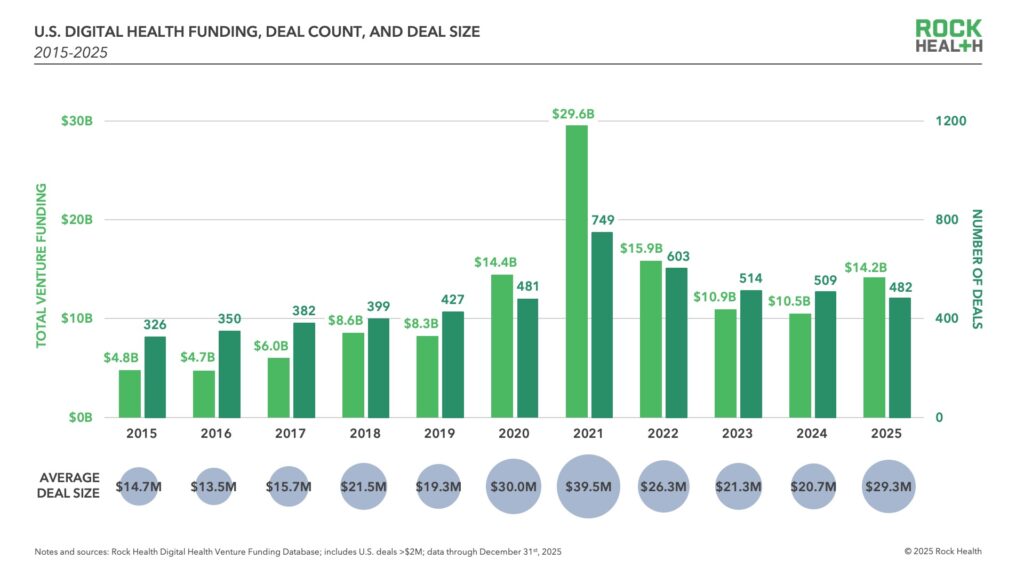

O financiamento anual para startups de saúde digital nos Estados Unidos atingiu US$ 14,2 bilhões, um aumento significativo de 35% em relação aos US$ 10,5 bilhões de 2024 e o maior desde 2022.

De um lado, as startups nativas de IA atraíram grandes rodadas de financiamento a uma velocidade sem precedentes e os IPOs de HealthTechs voltaram a acontecer.

Por outro lado, 35% das rodadas de venture capital não representaram um aumento na rodada (ou seja, captações “sem rótulo”), sugerindo que muitas empresas ainda estão lutando com Valuations Agressivos de ciclos anteriores

Visão geral do mercado em 2025

Em 2025, foram investidos US$ 4,2 bilhões no quarto trimestre em 129 negócios, marcando o maior total trimestral registrado desde o segundo trimestre de 2022.

Mas menos empresas estão captando esse capital. As startups levantaram US$ 3,7 bilhões a mais em 2025 do que em 2024, embora o número de negócios tenha caído 5% (482 em comparação com 509 negócios em 2024).

Consequentemente, o tamanho médio dos negócios subiu para US$ 29,3 milhões (ante US$ 20,7 milhões em 2024), e o tamanho médio dos negócios passou de US$ 10 milhões para US$ 12 milhões.

Essa diferença entre a média e a mediana reflete a influência desproporcional dos meganegócios (captações acima de US$ 100 milhões), que representaram 42% de todo o financiamento, a maior proporção desde 2021 e quase o dobro da participação do ano passado.

Se excluirmos as nove principais empresas em termos de dólares captados em 2025, o financiamento total fica abaixo do valor de 2024.

Os que têm (financiamento): mega fundos portuários, IA e bem-estar

Ao longo de 2025, identificamos duas variáveis associadas a “prêmios” de financiamento, ou seja, as características das startups ou negócios correlacionadas com valores maiores de cheques.

Ambas são relativamente intuitivas, mas os dados mostram o quanto elas são importantes: a participação de mega fundos e o foco em IA geram rodadas significativamente maiores. Além disso, as empresas voltadas para o bem-estar receberam um impulso — e não foi apenas a Oura que levantou a maior rodada de financiamento em saúde digital que vimos desde que começamos a acompanhar o financiamento de risco em 2011.

A vantagem dos “megafundos”

No topo do mercado, 2025 viu 26 meganegócios e 15 unicórnios recém-criados (contra apenas seis, em 2024).

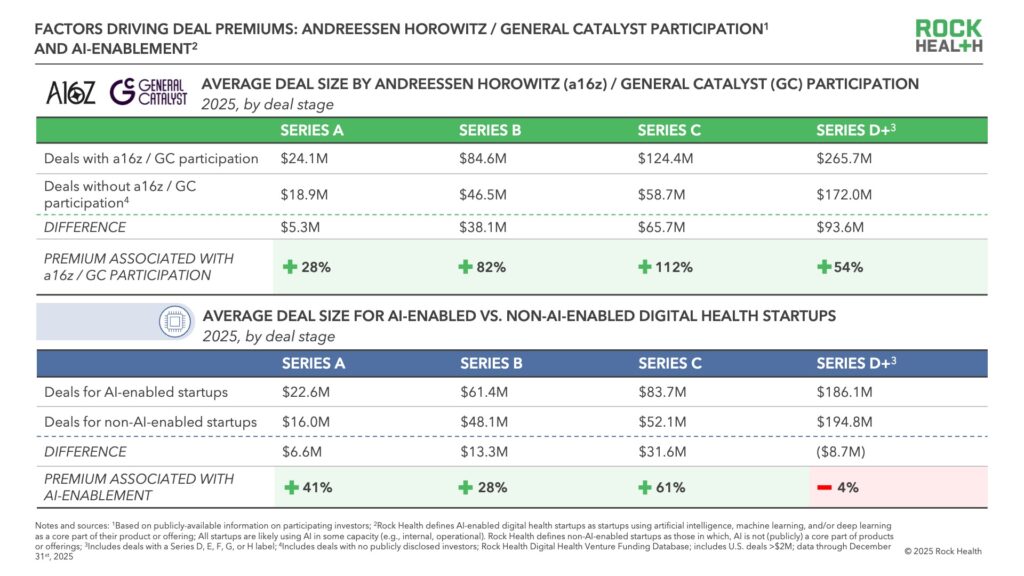

Os investidores “Golias” lideraram as planilhas de termos, com Andreessen Horowitz (a16z), General Catalyst (GC) e Kleiner Perkins participando de pelo menos cinco meganegócios cada.

A concentração de capital que vimos desde 2024 só se intensificou.

Os dados também sugerem que a participação de mega fundos cria um prêmio duradouro no tamanho dos negócios em quase todas as fases.

Fizemos uma análise direcionada e descobrimos que, quando a a16z e/ou a GC participaram de um negócio em 2025, o tamanho médio do negócio foi maior do que os negócios sem a participação delas, e essa diferença aumentou à medida que as fases do negócio avançavam.

Veja a Série A, que teve um tamanho médio de negócio de US$ 24,1 milhões quando a a16z e/ou a GC estavam na tabela de capitalização, contra US$ 18,9 milhões sem a participação delas, uma diferença de US$ 5,3 milhões. Na Série D e além, a diferença aumenta para quase três dígitos, chegando a US$ 93,6 milhões.

A IA em tudo isso

Além dos grandes fundos impulsionarem negócios de maior porte, a IA também está gerando um prêmio. Ao longo de 2025, 50% dos negócios foram fechados por empresas “habilitadas para IA”,a companhando o mercado mais amplo de capital de risco.

As empresas de saúde digital habilitadas para IA captaram 54% do financiamento total (um aumento em relação aos 37% do ano passado) e obtiveram um prêmio de aproximadamente 19% no tamanho médio dos negócios em comparação com empresas que não centram explicitamente a IA em seus produtos e serviços. Isso foi mais pronunciado na Série C, onde as startups obtiveram um “prêmio de IA” de 61%.

O prêmio é justificado? Por um lado, quando se analisa todos os setores, a receita das empresas de IA está crescendo mais rápido do que nunca. A área da saúde, especificamente, está adotando a IA em um ritmo impressionante: a adoção por parte dos prestadores está crescendo rapidamente, os ciclos de vendas estão encurtando e a IA agênica está sendo adotada mais rapidamente na área da saúde do que em muitos outros setores.

Além disso, muitas das grandes empresas de LLM com recursos financeiros significativos estão dispostas a subsidiar a adoção da IA para conquistar participação de mercado (um paralelo claro com a Uber em seus primeiros dias).

Por outro lado, os recursos podem rapidamente passar de diferenciais a commodities. Os novos participantes de IA enfrentam a invasão de empresas estabelecidas com clientes já fidelizados, bem como de participantes de modelos básicos que estão aproveitando as oportunidades na área da saúde.

Depois, há a questão do timing. Vimos uma aceleração dramática na velocidade de financiamento entre um grupo de startups centradas em IA que comprimiram os prazos de captação de recursos de anos para trimestres.

A Abridge, a Hippocratic AI e a OpenEvidence fecharam mega rodadas consecutivas em poucos meses em 2025, dobrando, mais do que dobrando ou multiplicando suas avaliações por 6 ao longo do ano.

A corrida por essas rodadas pode deixar os investidores inquietos, pois intervalos mais curtos entre os aumentos deixam menos tempo para se obter um progresso duradouro. E as empresas de IA estão realmente queimando mais dinheiro do que suas concorrentes, mas os investidores continuam assinando cheques gordos. Isso pode refletir a pressão crescente para “entrar” na corrida da IA (a qualquer custo) ou a confiança de que a própria IA pode acelerar o caminho para a adequação do produto ao mercado. Ainda não se sabe se essa aposta vai valer a pena.

O bem-estar cresce

Mas, além da infraestrutura, as empresas na área de fitness e bem-estar dispararam para o topo da lista de desejos dos investidores. As startups de fitness e bem-estar levantaram US$ 2 bilhões em 44 negócios, saltando da oitava proposta de valor mais financiada em 2024 para a terceira em 2025.

Os US$ 900 milhões da Oura representaram quase metade desse total, mas mesmo sem a Oura, a categoria registrou um aumento de 13% no financiamento, com empresas como Function, Eight Sleep e Nourish obtendo grandes aumentos.

E depois de anos de empresas D2C mudando para B2B ou B2B2C em meio ao aumento dos custos de aquisição de clientes, os investidores estão testando o terreno para apoiar o D2C novamente. 2025 viu uma onda de atividades em torno de testes de laboratório D2C, com Whoop, Oura, Function, Hims e Superpower lançando ofertas de testes de laboratório D2C.

Vários fatores favoráveis estão convergindo: os wearables estão se tornando mais populares, os consumidores mais jovens estão adotando cuidados preventivos e longevidade, e a IA está possibilitando interpretações personalizadas.

Turma de formandos de 2025: as IPOs voltam com tudo

Após apenas duas saídas públicas nos três anos anteriores, cinco empresas de saúde digital se destacaram em 2025: Hinge Health, Omada Health, Heartflow, Carlsmed e Profusa.Duas das cinco estavam sendo negociadas acima dos preços de IPO (Hinge e Heartflow)no fechamento do mercado em 2025. E após uma seca de IPOs e uma série de privatizações, os mercados públicos recompensaram as empresas de saúde digital validadas que passaram a atuar em casos de uso de alto crescimento e a aproveitar a IA para personalização e eficiência turbinadas.

As comemorações são merecidas, mas refletem um mercado que se recalibrou desde o pico da pandemia. A Hinge estreou com US$ 3 bilhões — menos da metade de sua avaliação privada de US$ 6,2 bilhões em 2021. A Heartflow levantou US$ 0,5 bilhão a menos do que teria em uma tentativa fracassada de SPAC em 2021. Independentemente disso, as saídas são importantes para o setor.

Os IPOs devolvem capital aos Limited Partners (Investidores), descongelam o ciclo de investimentos, criam comparações validadas para futuras captações de recursos e saídas e, o mais importante, oferecem validação das teses centrais da saúde digital — que a tecnologia aplicada à saúde pode criar os resultados desejados e negócios duradouros.

Olhando para o futuro, há claramente uma demanda reprimida por saídas públicas adicionais, mas a incerteza obscurece o caminho a seguir: a paralisação do governo federal criou um acúmulo de processos na SEC, e as empresas preparadas para uma saída precisarão enfrentar águas turbulentas (por exemplo, se preparar para perdas de cobertura decorrentes da One Big Beautiful Bill Act).

Fusões e aquisições: reconfigurações e ajustes

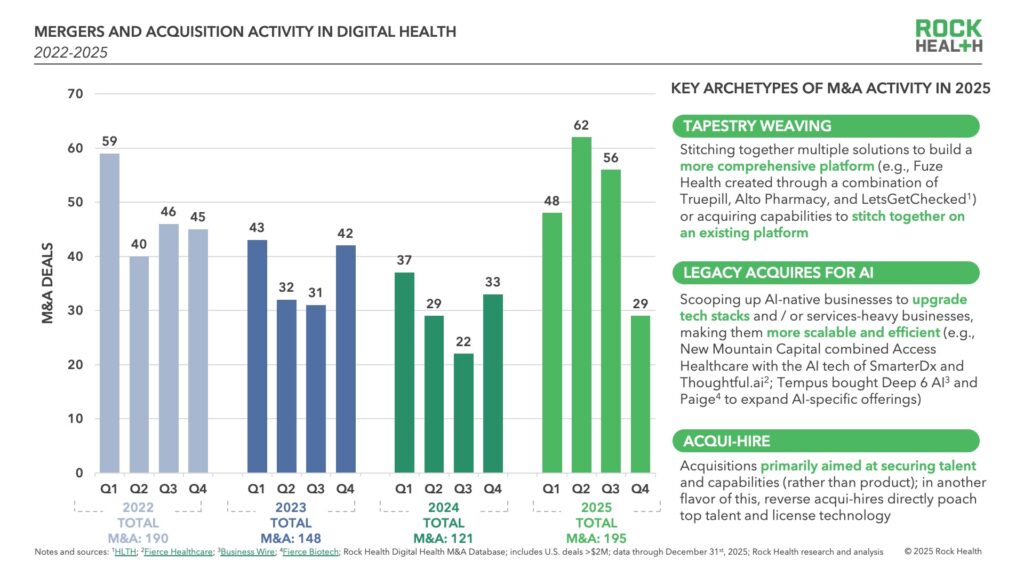

As atividades de fusões e aquisições aumentaram para 195 negócios em 2025, um aumento de 61% em relação a 2024 — uma aceleração notável após o ano passado ter atingido o menor nível em cinco anos.

As empresas de saúde digital continuaram sendo as adquirentes mais frequentes, capturando 66% dos negócios (um aumento em relação aos 53% em 2024 e a maior proporção desde que começamos a acompanhar em 2013).

As empresas de PE foram as segundas adquirentes mais comuns de empresas de saúde digital, com 10% de todos os negócios — a Pitchbook relatou isso como um aumento de quase 600% nos gastos com tecnologia da saúde de PE em comparação com 2024.

Então, por que esse aumento? A recuperação reflete a economia em geral, bem como a confluência de algumas tendências na saúde digital.

Algumas atividades de fusões e aquisições foram impulsionadas pelos mega negócios mencionados acima — empresas em fase de crescimento com capital fresco entraram em uma onda de compras para adquirir novos recursos, talentos e clientes.

As empresas continuam seguindo o manual de “tecelagem de tapeçaria” — adquirindo startups para obter novos recursos e capacidades para integrar às ofertas existentes.

As fusões e aquisições também se tornaram uma estratégia central entre os participantes da infraestrutura de IA. Para competir com os recursos existentes e atender às necessidades dos compradores, muitas grandes startups (por exemplo, Commure, Abridge, Innovaccer) estão contando com o crescimento inorgânico para aumentar suas equipes e lançar novos casos de uso.

O crescimento impulsionado por fusões e aquisições traz a promessa de criar empresas que oferecem maior confiabilidade, escala e uma experiência integrada aos clientes. Mas as fusões e aquisições não foram uma vitória para todos este ano — para alguns, foram uma estratégia de sobrevivência.

Fonte: Rock Health 2025 Report , 12/01/20261

Seja Membro✨HIHUB.TECH🌎Health Innovation♾️Leaders🧬